後編では公的年金の受給に関してわかりやすく解説。

老齢・障害・遺族年金の計算から受給要件、その他の特殊なパターンまで、初心者の方にも理解しやすいガイドを提供します。

これを読んで将来に備えましょう。

老齢基礎年金

老齢基礎年金の受給要件

受給資格期間が10年(120ヶ月)以上ある場合に、原則65歳から死亡月まで受け取ることができます。

受給資格期間

保険料納付期間※1+保険料免除期間※2+合算対象期間※3≧10年

※1:産前・産後期間の免除含む

※2:法廷免除、申請免除、学生納付特例期間、納付猶予期間

※3:特定条件で任意加入しなかった期間(海外在住など)。資格期間の計算には入れるが、年金額には反映されない。

老齢基礎年金の年金額

年金額は納付した受給資格期間によって異なり、20歳から60歳までの40年間(480ヶ月)全ての期間で納めると、満額(816,000円)受給できます。

保険料免除期間がない場合の年金額

816,000円×(保険料納付済期間÷480ヶ月)

保険料免除期間がある場合の年金額

816,000円×((保険料納付済期間+保険料免除期間※)÷480ヶ月)

※保険料免除期間の計算式

免除されていた時期によって免除期間の計算が変わります。

以下の計算で算出された月数を合算

- 2009年3月までの免除期間

- 全額免除月数×2/6

- 3/4免除月数×3/6

- 半額免除月数×4/6

- 1/4免除月数×5/6

- 2009年4月以降の免除期間

- 全額免除月数×4/8

- 3/4免除月数×5/8

- 半額免除月数×6/8

- 1/4免除月数×7/8

この計算はどういう意味があるの?

480ヶ月全て支払っている人が年金を一番多く受給できるのは当然よね。

でも、免除されていた人にもそれなりの理由があるから、免除期間の一部を納付期間に加算して、受給額を増やしてあげるということよ。

その中でも、免除額が少ない(納付額が多い)人の方が加算する期間が多くなっているわ。

へー、合算した月数が多い方が貰える年金額も多いって事か。

じゃあ、2009年4月以降は以前よりも優遇されるようになったってことなんだね。

老齢基礎年金の繰上げ受給と繰下げ受給

年金の支給は原則65歳以降ですが、それよりも早く受け取る繰上げ受給と、遅く受け取る繰下げ受給というものがあります。

そんなの絶対早くもらった方がいいじゃん!

繰上げ受給は早く貰える分、年金額が減額されてしまうのよ。

逆に繰下げ受給は増額されるわ。

繰上げ及び繰下げの期間

繰上げ:60歳から64歳まで

繰下げ:66歳から75歳※まで

※75歳まで繰下げられるのは、2022年4月以降に70歳になる人です。

年金の増減率

繰上げ:繰上げた月数×0.4%(最大24%)減額

繰下げ:繰下げた月数×0.7%(最大84%)増額

どっちがお得?

これって結局、どっちが多く貰えるの?

何歳まで生きるかによるわ。

長生きすれば繰下げ受給者の方がトータルで多く貰えるの。

60歳受給開始と75歳受給開始を比較して、繰下げ受給者が繰上げ受給者の年金合計額に追いつく年齢を計算してみましょう。

65歳での月々の年金額を1とすると、繰上げ時の月々の年金額は

1-(0.4%×12月×5年)=0.76

同じく繰下げ時の月々の年金額は

1+(0.7%×12月×10年)=1.84

繰上げ受給者が受給開始してから二人の年金合計額が並ぶまでの月数をAとすると

0.76×A=1.84×(A-12月×15年)

となり、Aの値を求めると

A=306.66月

つまり繰上げ受給を開始してから25年7ヶ月目、年齢にして85歳7か月で繰下げ受給者が金額的に追い越すことになります。

注意点

上の比較は増減額のみを考慮して単純計算したものであり、実際には税金や社会保険料などが引かれるため、目安程度に捉えて下さい。

付加年金

第1号被保険者のための年金上乗せ制度です。

国民年金の保険料に月額400円をプラスして納付すると、老齢基礎年金の年金額が加算されます。

加算額は以下のとおり

納付月数×200円(65歳から受給する場合)

繰上げや繰下げ受給をした場合は、老齢基礎年金と同じ割合で増減します。

付加年金は、別記事で紹介している国民年金基金と併用することはできないわ。

でも、個人型確定拠出年金(iDeCo)とは併用可能よ。

元をとるまでの期間

付加年金に20年間加入した場合の計算

納付額合計 :400円×12月×20年=96,000円

付加年金受給額:200円×12月×20年=48,000円

受給額は1年間に48,000円なので、2年間受給すれば納付額を超えることになります。

たった2年で元を取れるなら、かなりお得な制度だね!

老齢厚生年金

第2号被保険者を対象として老齢基礎年金に上乗せして支払われる、公的年金の2階部分にあたる制度です。

老齢厚生年金の受給要件

- 老齢基礎年金の受給資格期間(老齢基礎年金の項目参照)を満たしている

- 厚生年金または共済組合等の加入期間が1か月以上ある

- 原則65歳から

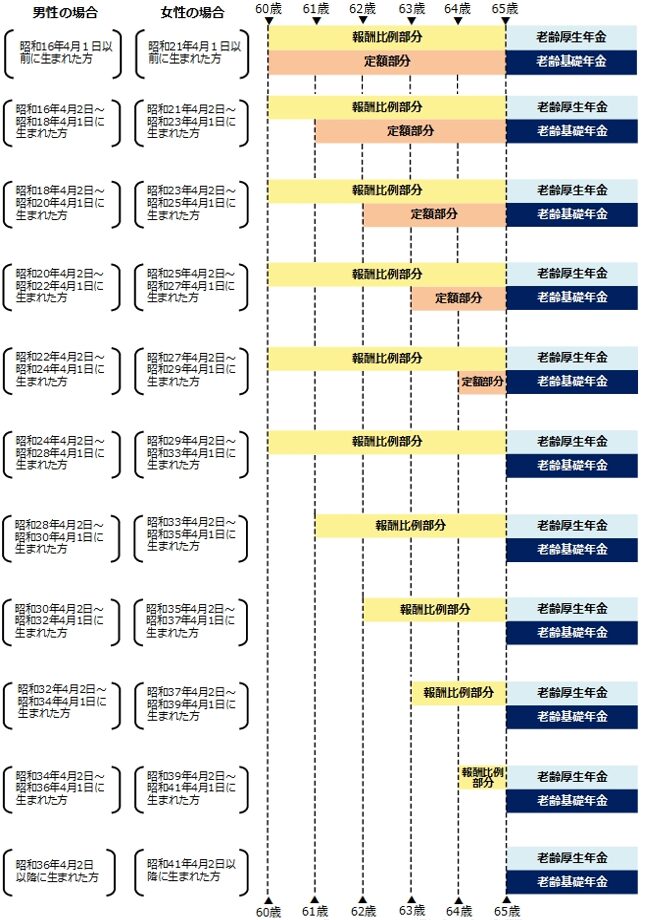

特別支給の老齢厚生年金

老齢基礎年金に10年以上加入し、且つ厚生年金の加入期間が1年以上ある場合は、生年月日によって65歳未満であっても特別支給の老齢厚生年金が受給可能です。

なんでこの人たちは特別支給が受けられるの?

昭和60年の制度改正で、厚生年金の受給開始年齢が60歳から65歳になったの。

でも突然変更されると、本来受給開始予定だった人たちに不公平感が生まれるでしょう。

その不公平を埋めるために、特別支給という形で受給額の差をなだらかにしたのよ。

受給開始年齢(原則)

特別支給の老齢厚生年金は報酬比例部分と定額部分を合算したものです。

下の表に該当する人が受給できます。

生年月日が昭和28年4月1日(女性は昭和33年4月1日)以前であれば60歳から受給、それ以降は段階的に引き上げられて、最終的には65歳以上での受給になります。

受給開始年齢(特例)

昭和16年(女性は昭和21年)4月2日以後に生まれた人も、下のいずれかに該当する場合は特例として、報酬比例部分の受給開始年齢に合わせて定額部分も受給できます。

- 厚生年金保険の被保険者期間が44年以上で、既に被保険者資格を喪失(退職)している

- 障害状態(障害厚生年金の等級1~3級のいずれか)を申告し、既に被保険者資格を喪失(退職)している

- 厚生年金保険の被保険者期間のうち、坑内員または船員だった期間が15年以上ある

経過的加算

改正以前の年金制度は、定額部分が現在の老齢基礎年金、報酬比例部分が老齢厚生年金にあたります。

ただ、改正後当分の間は、老齢基礎年金の額は定額部分の額より少なく設定されているため、その差額がプラスされるのが、この経過的加算という制度です。

経過的加算の対象者は、65歳以降も60歳からの年金額が保障されます。

配偶者加給年金及び配偶者加給特別加算

厚生年金の加入期間が20年以上で65歳に到達した時に、65歳未満の配偶者か18歳以下の子(当該年度末まで有効)がいる場合、加給年金と配偶者加給特別加算がプラスで支給されます。

これは、現役を引退しても夫婦のうち片方しか年金受給できない期間を補助するための制度です。

当初は加給年金のみでしたが、昭和60年の法改正により配偶者加給特別加算が追加されました。

振替年金

配偶者が65歳に到達したことで加給年金が打ち切られた場合、その代わりに配偶者の老齢基礎年金に振替加算が支給されます。

ただしこの加算は、配偶者が1966年4月1日生まれ以前の場合に限り、年齢によって加算額も変わります。

老齢厚生年金の年金額

老齢厚生年金の計算は、報酬比例部分+経過的加算+加給年金額となります。

特別支給の老齢厚生年金は基本的には報酬比例部分ですが、昭和24年(女性は昭和29年)4月1日以前に生まれた人や、受給開始年齢の特例に該当する人は、定額部分と加給年金額をあわせて受給できます。

それぞれの計算は以下のとおり

報酬比例部分の計算式

下記の2つの合算額

平均標準報酬月額×(7.125÷1000)×2003年3月までの被保険者期間の月数

平均標準報酬額×(5.481÷1000)×2003年4月以降の被保険者期間の月数

平均標準報酬月額と平均標準報酬額って同じことを言ってるの?

微妙に違うわ。

平均標準報酬月額は毎月の給与の平均の事よ。

一方、平均標準報酬額というのは、標準報酬月額に標準賞与も合わせた総額を月数で割って平均したものなの。

定額部分の計算式

昭和31年4月2日以後生まれの人:1,701円×被保険者期間の月数

昭和31年4月1日以前生まれの人:1,696円×被保険者期間の月数

経過的加算の計算式

定額部分-816,000円×(1961年4月以降の厚生年金加入月数÷480月)

加給年金額

配偶者:234,800円

第1子と第2子:それぞれ234,800円

第3子以降:それぞれ78,300円

配偶者加給年金額

234,800円+173,300円(配偶者特別加算)

上記の計算はあくまで基本的なものであり、賃金水準や物価水準、生年月日によって倍率が掛けられることで、それぞれ正確な値は変わってきます。

老齢厚生年金の繰上げ受給と繰下げ受給

老齢厚生年金でも繰上げ受給と繰下げ受給が可能であり、それぞれの増減額は老齢基礎年金と同じです。

注意点として、繰上げ受給をする際には老齢基礎年金と同時に請求しなければならない事を覚えておきましょう(繰下げ受給は同時でなくても良い)。

在職老齢年金

60歳以降も引き続き働きながら(厚生年金に加入)受け取る老齢厚生年金を、在職老齢年金といいます。

賃金と年金額の合計が月50万円を超える場合、超えた額の半分が年金額より支給停止されます(老齢基礎年金は全額支給)。

保険料については、70歳以降は負担無しとなります。

離婚時の年金分割制度

離婚をした場合は、婚姻期間中の厚生年金記録を分割することができます。

なんで分割するの?

婚姻期間中の厚生年金保険料は、夫婦が共同で支払ったものとして見られるからよ。

年金記録を分割することで、将来は厚生年金も分けて受け取ることができるの。

分割の方法には、合意分割と3号分割というものがあります。

合意分割

以下の条件により、夫婦の合意のもと年金を分割できる制度です。

- 夫婦の合意により分割割合を決めている。

- 2007年4月1日以降に離婚している。

- 離婚翌日から2年が経過していない。

3号分割

以下の条件により、夫婦の合意がなくても第3号被保険者の請求により、年金の1/2を分割できる制度です。

- 2008年5月1日以降に離婚している。

- 2008年4月1日以後に、夫婦のどちらかに第3号被保険者加入期間がある。

- 離婚翌日から2年が経過していない。

障害基礎年金

病気やケガをして障害が残ってしまった場合に給付を受けることができます。

障害基礎年金の受給要件

以下の1~3をすべて満たしている場合に受給できます。

- 初診日が次のいずれかの間にあること。

- 国民年金加入期間

- 20歳前または日本国内に住んでいる60歳以上65歳未満で年金制度に加入していない期間

- 障害認定日(20歳未満だった人は、障害認定日以後に20歳に達した日)に障害等級の1級または2級に該当していること。

- 初診日の前日の段階で、初診日の月の前々月までに次の要件を満たしていること。

- 原則:国民年金の保険料納付期間+保険料免除期間が、被保険者期間の2/3以上あること。

- 特例:初診日が令和8年4月1日以前かつ、その時点で65歳未満であり、直近1年間に保険料の滞納がないこと。

障害認定日とは?

初診日から1年6ヶ月が経過した日、または1年6ヶ月以内に傷病が治った日(症状が固定した場合)のことを指し、この時点で残った障害が認定されます。

障害基礎年金の受給額

給付額は障害の等級によって分かれており、1級、2級があります。

障害基礎年金の計算式

1級:816,000円(老齢基礎年金の満額)×1.25+子の加算額※

2級:816,000円(老齢基礎年金の満額)+子の加算額※

※子供がいる場合に加算されるもので、第1子と第2子の場合はそれぞれ234,800円、第3子以降の場合はそれぞれ78,300円プラスされます。

障害厚生年金

第2号被保険者を対象として支給される、障害年金の2階部分です。

障害厚生年金の受給要件

以下の1~3をすべて満たしている場合に受給できます。

- 初診日に厚生年金保険の被保険者であること。

- 障害認定日に、障害等級の1級~3級のいずれかに該当していること。ただし、障害認定日以降に状態が悪化したときは、認定内容が改められる場合があります。また、3級より軽度の一定の障害は、障害手当金(一時金)が支給されます。

- 初診日の前日の段階で、初診日の月の前々月までに次の要件を満たしていること。

- 原則:国民年金の保険料納付期間+保険料免除期間が、被保険者期間の2/3以上あること。

- 特例:初診日が令和8年4月1日以前かつ、その時点で65歳未満であり、直近1年間に保険料の滞納がないこと。

障害厚生年金の受給額

給付額は障害の等級によって分かれており、1級~3級及び障害手当金(一時金)があります。

障害厚生年金の計算式

1級:報酬比例部分の年金額※×1.25+234,800円(配偶者加給年金)

2級:報酬比例部分の年金額※+234,800円(配偶者加給年金)

3級:報酬比例部分の年金額※

障害手当金(一時金):報酬比例部分の年金額※×2

※報酬比例部分の計算式

下記の2つの合算額

平均標準報酬月額×(7.125÷1000)×2003年3月までの被保険者期間の月数

平均標準報酬額×(5.481÷1000)×2003年4月以降の被保険者期間の月数

遺族基礎年金

国民年金の被保険者や、年金受給者が死亡したときに、残された遺族に支給されるものです。

遺族基礎年金の受給要件

以下の1~4のいずれかを満たしている人が死亡した場合に、その遺族が受給できます。

- 国民年金の被保険者※1

- 国民年金の被保険者であった60歳以上65歳未満の人で、日本国内に住所を有していた人※1

- 老齢基礎年金の受給権者※2

- 老齢基礎年金の受給資格を満たした人※2

※1:死亡日の前日において、保険料納付済期間+免除期間が国民年金加入期間の2/3以上あること、もしくは以下の特例条件を全て満たしていることが必要です。

- 死亡日が令和8年3月末日まで

- 死亡時点の年齢が65歳未満

- 死亡日前日の属する月の前々月までの、直近1年間に保険料に未納がない

※2:受給資格期間が25年以上あることが必要。

遺族基礎年金の受給額

遺族基礎年金の計算式

816,000円(老齢基礎年金の満額)+子の加算額※

※子供がいる場合に加算されるもので、第1子と第2子の場合はそれぞれ234,800円、第3子以降の場合はそれぞれ78,300円プラスされます。

遺族基礎年金の受給対象者

死亡した人に生計を維持されていた子、または子のある配偶者が受給できます。

子の要件は以下のいずれかに該当することが必要です。

- 18歳到達の年度末までの未婚子

- 20歳未満で障害等級1級または2級に該当する未婚子

子供がいることが前提なんだね。

子供がいない遺族は何も貰えないの?

それだと、今まで納付してきた保険料が何も帰ってこない事になるわね。

子供のいない世帯に損をさせないように、以下の制度があるわ。

寡婦年金と死亡一時金

国民年金の第1号被保険者を対象にした制度です。

遺族基礎年金の受給要件を満たさない場合で、寡婦年金もしくは死亡一時金の受給要件を満たす場合は、どちらか一方を受給することができます。

寡婦年金の受給要件

以下の1~3の要件を満たしている場合に、被保険者の妻が受給できます。

- 保険料納付済期間+免除期間が10年以上の夫が年金を受け取らずに死亡した。

- 夫との婚姻期間が10年以上あった。

- 妻の年齢が60歳以上65歳未満で、老齢基礎年金の繰上げ受給を受けていない。

「寡婦」とは夫と離婚または死別した独身女性の事よ。

という事は、この制度は男の人には適用されないんだね。

寡婦年金の受給額

受給額は、夫の第1号被保険者期間で計算した老齢基礎年金額の3/4です。

死亡一時金の受給要件

死亡日の前日において、保険料納付月数が36月以上ある人が年金を受け取らずに死亡した場合、遺族が受給できます。

また、受給の権利の時効は死亡日の翌日から2年です。

死亡一時金の額

保険料を納めた月数に応じて120,000円~320,000円。

付加保険料を36月以上納めていた場合は、8500円がプラスされる。

遺族厚生年金

第2号被保険者の遺族を対象にした、遺族年金の2階部分です。

遺族厚生年金の受給要件

以下の1~5のいずれかを満たしている人が死亡した場合に、その遺族が受給できます。

- 厚生年金の被保険者

- 厚生年金の被保険者期間の病気やケガにより、初診日から5年以内に死亡した

- 障害厚生年金(1級または2級)の受給者

- 老齢厚生年金の受給権者

- 老齢厚生年金の受給資格を満たした人

※1:死亡日の前日において、保険料納付済期間+免除期間が国民年金加入期間の2/3以上あること、もしくは以下の特例条件を全て満たしていることが必要です。

- 死亡日が令和8年3月末日まで

- 死亡時点の年齢が65歳未満

- 死亡日前日の属する月の前々月までの、直近1年間に保険料に未納がない

※2:受給資格期間が25年以上あることが必要。

遺族厚生年金の受給額

遺族厚生年金の計算式

老齢厚生年金の報酬比例部分×3/4

報酬比例部分の計算式

下記の2つの合算額

平均標準報酬月額×(7.125÷1000)×2003年3月までの被保険者期間の月数※

平均標準報酬額×(5.481÷1000)×2003年4月以降の被保険者期間の月数※

※被保険者期間が300月に満たないときは、300月で計算する。

遺族厚生年金の受給対象者

死亡した被保険者の家族が受給できますが、対象者が複数いる場合は優先順位が一番高い人にのみ支給されます。

| 優先順位 | 受給対象者 |

|---|---|

| 第1順位 | 子のある夫(55歳以上)または妻(年齢要件なし) |

| 第2順位 | 子 |

| 第3順位 | 子のない配偶者(55歳以上) |

| 第4順位 | 父母(55歳以上) |

| 第5順位 | 孫 |

| 第6順位 | 祖父母(55歳以上) |

子または孫は以下のいずれかに該当することが必要です。

- 18歳到達の年度末までの未婚子

- 20歳未満で障害等級1級または2級に該当する未婚子

夫、父母、祖父母は60歳以降の給付となります。

ただし、夫については遺族基礎年金をあわせて受給できる場合に限り、60歳未満からの受給が可能です。

中高齢寡婦加算と経過的寡婦加算

夫が死亡したときに妻に支給される厚生年金の加算給付です。

遺族基礎年金にあった、寡婦年金みたいな制度だね。

そうね、これも対象は女性だけよ。

中高齢寡婦加算の受給要件

次のいずれかに該当する妻の遺族厚生年金に対して、40歳から65歳まで加算されます。

- 夫が死亡したとき、40歳以上65歳未満で、生計を一にしている子※1がいない

- 40歳以上65歳未満で遺族基礎年金が受給できない(子が※1の条件から外れた場合)

※1:次のいずれかに該当する子のこと。

- 18歳到達の年度末までの未婚子

- 20歳未満で障害等級1級または2級に該当する未婚子

中高齢寡婦加算の加算額

年額596,300円

経過的寡婦加算の受給要件

次のいずれかに該当する妻の遺族厚生年金に対して加算されます。

- 昭和31年4月1日以前生まれで、遺族厚生年金の受給権があり、中高齢加算がされていた人が65歳に達したとき

- 昭和31年4月1日以前生まれの人が、65歳以上で遺族厚生年金の受給権が発生したとき

経過的寡婦加算の加算額

昭和61年4月1日から60歳に達するまで国民年金に加入した場合の老齢基礎年金額とあわせたときに、中高齢寡婦加算と同額程度となるように調整して加算されます。

年金生活者支援給付金

消費税の引き上げ分を原資として、公的年金等の収入額や所得が一定基準額以下の人に支給する、年金の上乗せ制度です。

老齢基礎年金、障害基礎年金、遺族基礎年金に上乗せしているわ。

老齢年金生活者支援給付金

老齢基礎年金の受給者を対象にしている制度です。

老齢年金生活者支援給付金の受給要件

以下の1~3をすべて満たしている場合に受給できます。

- 65歳以上の老齢基礎年金受給者

- 同一世帯の全員が市町村民税非課税

- 前年の公的年金等の収入額※1と、その他の所得の合計額が778,900円以下または878,900円以下※2

※1:障害年金や遺族年金等の非課税収入を除く

※2:778,900円以下は「老齢年金生活者支援給付金」ですが、その額を超えて878,900円以下の場合は「補助的老齢年金生活者支援金」になります。

老齢年金生活者支援給付金の受給額

老齢年金生活者支援給付金の計算式

以下の1と2の合算額となります。

- (保険料納付済期間÷被保険者月数480月※)×5,140円

- (保険料全額免除期間÷被保険者月数480月※)×11,041円

※:昭和16年4月1日以前に生まれた人は、生年月日によって被保険者月数が480月より少なくなります。

補助的老齢年金生活者支援給付金の計算式

老齢年金生活者支援給付金の1の計算式に、下の調整支給率を乗じて計算します。

(878,900円-前年の年金収入とその他の所得の合計額)÷(878900円-778,900円)

障害年金生活者支援給付金

老齢基礎年金の受給者を対象にしている制度です。

障害年金生活者支援給付金の受給要件

以下の1と2をすべて満たしている場合に受給できます。

- 障害基礎年金の受給者

- 前年の所得※1が4,721,000円※2以下

※1:障害年金等の非課税収入を除く

※2:扶養親族等の数に応じて増額

障害年金生活者支援給付金の受給額

障害等級1級:月額6,425円

障害等級2級:月額5,140円

遺族年金生活者支援給付金

遺族年金生活者支援給付金の受給要件

以下の1と2をすべて満たしている場合に受給できます。

- 遺族基礎年金の受給者

- 前年の所得※1が4,721,000円※2以下

※1:遺族年金等の非課税収入を除く

※2:扶養親族等の数に応じて増額

遺族年金生活者支援給付金の受給額

月額5140円

ただし、2人以上の子が遺族基礎年金を受給している場合は、月額を子の数で割った額がそれぞれに支給されます。

受給するときには書類が必要なの?

所得の情報は市町村が把握しているから、要件の判定は自動でしてくれるわ。

さらに、2年目以降は手続きも原則不要よ。

併給と選択

年金制度は1人1年金が原則なので、複数の要件に該当する場合はいずれか一つを選択(併給調整)する必要があります。

ただし、一部の組み合わせの場合は両方を受給(以下、併給という)できます。

無条件で併給可能

基礎年金と厚生年金の組み合わせの場合は、同じ種類であれば併給可能です。

- 老齢基礎年金と老齢厚生年金

- 障害基礎年金と障害厚生年金

- 遺族基礎年金と遺族厚生年金

遺族厚生年金はもともと上乗せのための制度だから、併給可能なのは当然だね。

選択して受給

一部の年金及びその組み合わせについては、いずれか一つを選択する必要があります。

- 遺族厚生年金⇔特別支給の老齢厚生年金

- 障害厚生年金&障害基礎年金⇔老齢厚生年金&老齢基礎年金

- 障害厚生年金&障害基礎年金⇔遺族厚生年金

- 配偶者の死亡による遺族厚生年金⇔子の死亡による遺族厚生年金

- 父の死亡による遺族基礎年金⇔母の死亡による遺族基礎年金

65歳以上で遺族厚生年金の受給権者

- 老齢基礎年金と遺族厚生年金

- 遺族厚生年金と老齢厚生年金&老齢基礎年金※

※:老齢厚生年金と比較して遺族厚生年金が高い場合に限り、その差額分が併給という形で支給されます。

ただし、平成19年4月1日より前に遺族厚生年金の受給権を有し、かつ、既に65歳以上の人は、以下の組み合わせから選択となります。

- 老齢基礎年金&遺族厚生年金

- 老齢基礎年金&老齢厚生年金

- 老齢基礎年金&遺族厚生年金の2/3&老齢厚生年金の1/2

65歳以上で老齢給付と障害給付を選択

65歳以上で老齢給付と障害給付の条件を満たしている場合、以下の組み合わせから選択ができます。

- 障害厚生年金&障害基礎年金

- 老齢厚生年金&老齢基礎年金

- 老齢厚生年金&障害基礎年金

65歳以上で障害給付と遺族給付を選択

65歳以上で障害給付と遺族給付の条件を満たしている場合、以下の組み合わせから選択できます。

- 障害厚生年金&障害基礎年金

- 遺族厚生年金&障害基礎年金

その他の併給調整

上記の年金以外の給付とも併給調整する場合があるわよ。

雇用保険と年金

雇用保険の失業給付の受給期間は、65歳未満で支給される年金(特別支給の老齢厚生年金等)が全額支給停止になります。

また、雇用保険の高年齢雇用継続給付を受給する場合は、厚生年金の在職老齢年金の一部が支給停止になります。

労災給付と年金

障害厚生年金の受給者が労災保険を受け取る場合、障害補償年金のが所定の調整率により減額されます。

まとめ

2回に分けて公的年金について解説したけど、どうだった?

給付の種類もだけど、例外的な制度もたくさんあって、すごく難しかったよ。

年金は、法改正に合わせて経過措置や例外措置が追加されたり、併給や組み合わせの要件が多様で、非常に複雑な制度になっています。

専門家でもなければ全てを覚えるのは困難ですが、安心な老後を過ごすためにも、制度を正しく理解して正確にライフプランを立てていきましょう。

コメント