住宅購入は人生の大きな決断。

どの住宅ローンが自分に合っているか、返済方法や繰り上げ返済の選択肢を含め、わかりやすく解説します。

賢い住宅購入のための第一歩を踏み出しましょう。

人生の3大資金の中で、住宅資金って特に大きな部分を占めるよね。

どんなことを考えて準備すればいいの?

住宅資金の準備は確かに大きなプロジェクトよ。

住宅ローンの種類や返済方法を理解し、自分たちのライフプランに合った選択をすることが大切ね。

1. 住宅ローンの金利について

リリーさん、住宅ローンの金利ってどんな種類があるの?

住宅ローンには主に固定金利型、変動金利型、固定金利期間選択型があるわ。

それぞれの特徴を理解することが大切よ。

固定金利型

固定金利型住宅ローンは、ローン期間全体を通して金利が変わらないタイプです。

金利の上昇リスクを避けたい場合に適しています。

変動金利型

変動金利型は、一定期間ごとに金利が見直されるタイプです。

金利が低下すると返済額も減少しますが、逆に金利が上昇すると返済額も増加するリスクがあります。

固定金利期間選択型

固定金利期間選択型は、最初の数年間は固定金利、その後は変動金利に移行するタイプです。

初期の返済額を安定させつつ、長期的には金利の動向に応じて返済額が変動します。

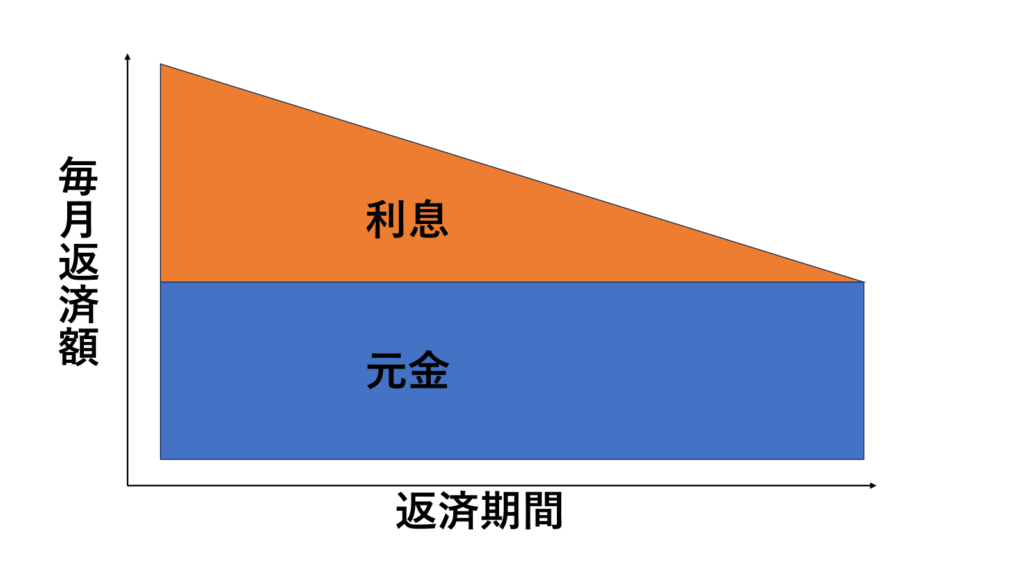

2. 住宅ローンの返済方法の解説

返済方法にも種類があるの?

ええ、元利均等返済と元金均等返済の二つが主な返済方法よ。

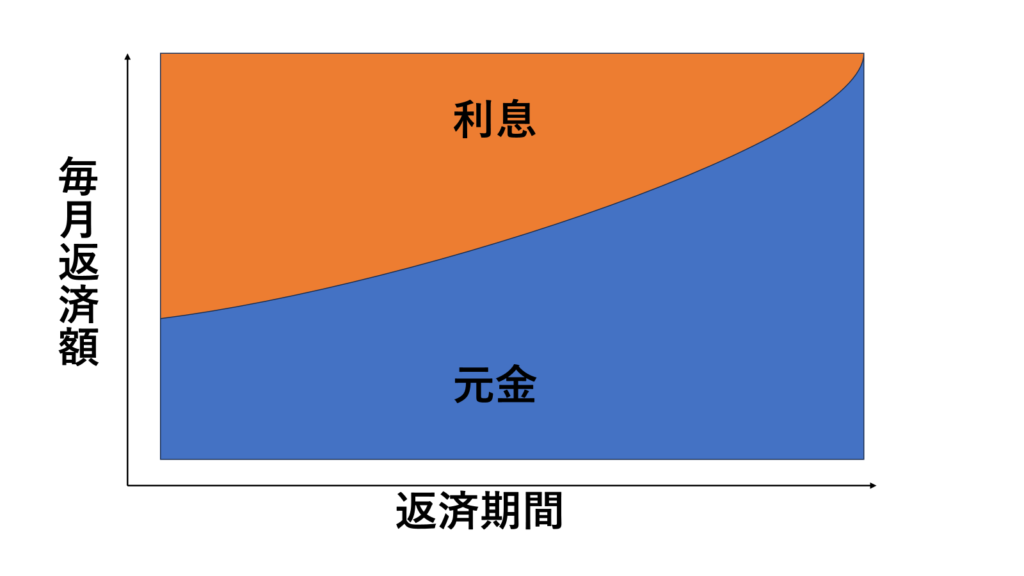

元利均等返済

毎月の返済額が一定で、元本と利息を均等に返済する方法です。

返済の計画が立てやすいですが、初期の返済は利息が多くなる傾向にあります。

元金均等返済

毎月の元金の返済額が一定で、利息分が毎月減少していく方法です。

初期の返済額は高いですが、返済総額は元利均等返済より少なくなります。

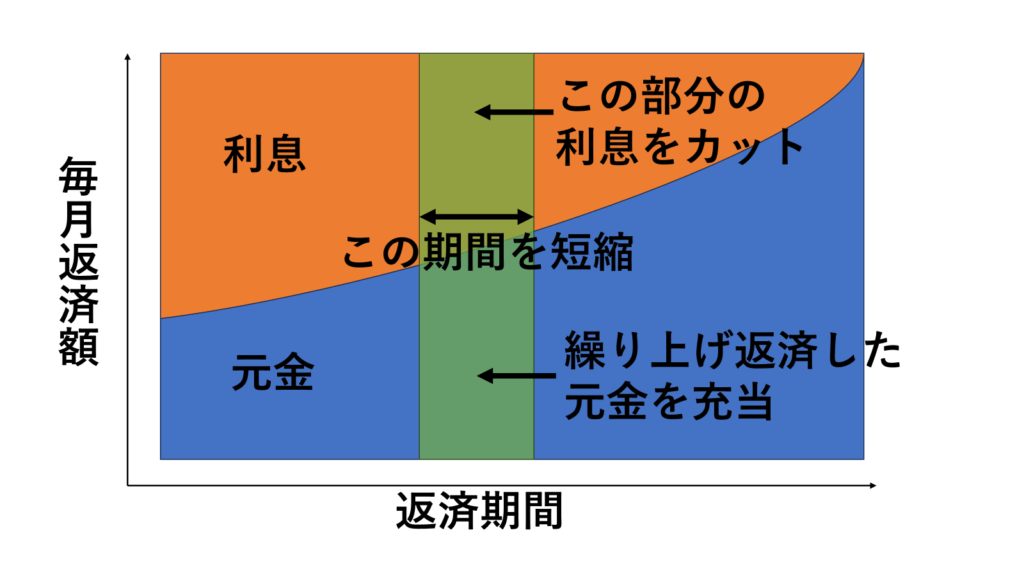

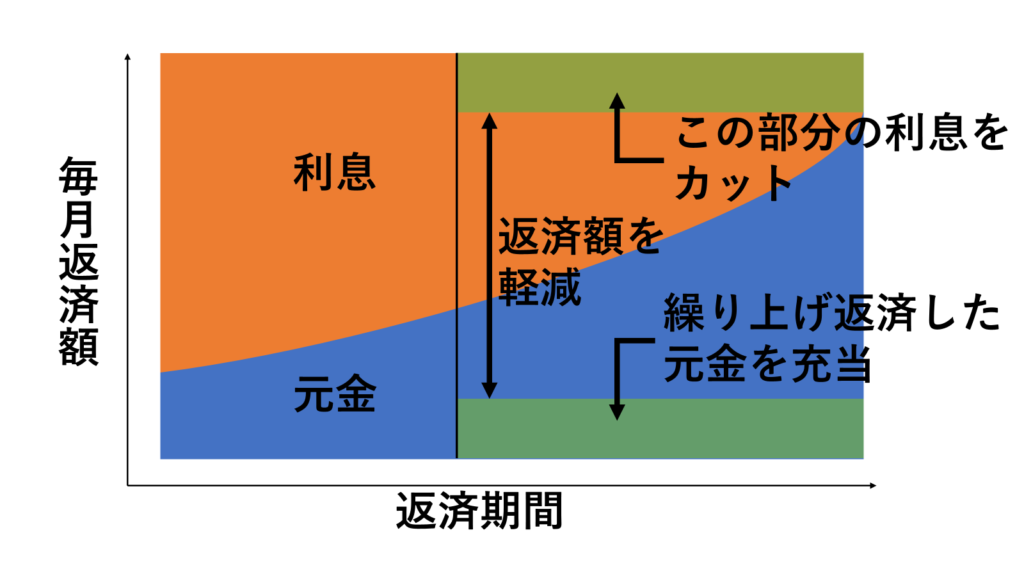

3. 住宅ローンの繰り上げ返済の解説

繰り上げ返済って何?

繰り上げ返済には、期間短縮型と返済額軽減型があるわ。

期間短縮型

繰り上げ返済により、ローンの返済期間を短縮する方法です。

短期間での完済を目指す方に適しています。

返済額軽減型

返済額を減らし、毎月の支払いを軽減する方法です。

家計の負担を減らしたい方に適しています。

4. 住宅ローンの種類

住宅ローンの種類についてもっと知りたいな。

住宅ローンには、公的ローンの財形住宅融資と民間ローンのフラット35があるわ。

財形住宅融資(公的ローン)

財形貯蓄を利用して住宅ローンを受ける公的な融資方法です。

低金利で安定した返済計画を立てやすいのが特徴です。

| 条件 | 財形貯蓄を1年以上継続して積み立て、貯蓄残高が50万円以上ある |

| 融資額 | 財形貯蓄残高の10倍以内(最高4000万円)で、限度額は住宅取得額の90%以内 |

| 金利 | 5年固定金利(5年ごとに金利見直し) |

フラット35(民間ローン)

フラット35は、35年間固定金利の民間住宅ローンです。

長期間にわたって金利が固定されるため、金利変動のリスクを避けたい方に適しています。

| 条件 | ・申込日に原則70歳未満であること ・年間合計返済額の割合 年収400万円未満→30%以下 年収400万円以上→35%以下 |

| 融資額 | 購入価格または建設資金の100%まで(最高8000万円) |

| 対象物件 | ・本人または親族の住居用 ・床面積の条件 一戸建て→床面積70㎡以上 マンション等→床面積30㎡以上 |

| 返済期間 | 最長35年(完済時の年齢が80歳以下) |

| 金利 | ・固定金利(融資実行時点での金利を適用) ・金融機関が独自に金利を決定 |

| その他 | ・保証人、保証料は不要 ・繰り上げ返済の手数料無料 ・繰り上げ返済額 窓口→100万円以上 インターネット→10万円以上 |

5. 住宅資金の制度について

住宅資金の制度ってどんなものがあるの?

財形貯蓄制度や団体信用生命保険があるわ。

財形貯蓄制度

財形貯蓄は、給与から一定額を積み立てる制度です。

積立金は住宅購入などに利用でき、税制上の優遇措置があります。

一般財形貯蓄、財形住宅貯蓄、財形年金貯蓄があり、以下はその特徴を比較した表です。

| 項目 | 一般財形貯蓄 | 財形住宅貯蓄 | 財形年金貯蓄 |

|---|---|---|---|

| 目的 | 総合的な貯蓄 | 住宅の購入や改修 | 老後の生活資金 |

| 税制優遇 | あり | あり | あり |

| 利用条件 | 企業や組織に所属 | 企業や組織に所属 | 企業や組織に所属 |

| 利用できる金融商品 | 預金、株式、債券など | 住宅ローン、住宅購入資金 | 年金保険など |

| 特徴 | 定期的な貯蓄が可能 | 住宅購入時の頭金などに利用可 | 定年後の安定した収入源 |

それぞれの貯蓄形態には特定の利用条件や税制優遇が設けられており、利用者はこれらの条件を理解し、自身の財務計画に最適な形態を選ぶ必要があります。

次はこの中から、財形住宅貯蓄についてピックアップして見てみましょう。

財形住宅貯蓄の特徴

住宅の購入や改修を目的とした貯蓄で、税制優遇を受けながら住宅関連の資金として使用できます。

住宅ローンの頭金や返済資金として利用されることが多いです。

| 年齢条件 | 契約申し込み時点で55歳未満 |

| 積立期間 | 5年以上 |

| メリット | 財形年金貯蓄と合わせて550万円までの元本から生じる利子が非課税 |

| その他 | 住宅購入等で払い出す場合、床面積や構造による要件がある |

財形貯蓄制度は、将来に向けた貯蓄を促進するための制度よ。

目的に応じて選択することが大事だね。

団体信用生命保険(団信)

住宅ローンを利用する際に加入する保険で、返済中に契約者が死亡または高度障害になった場合に、残りのローンを代わりに返済する制度です。

住宅金融支援機構の場合は、フラット35の毎月支払額に団信の費用が含まれています。

ローン利用者のリスクを軽減します。

まとめ

住宅ローンにはこんなに色々な選択肢があるんだね!

そうよ、住宅購入は大きな決断だから、自分に合ったローン選びが大切なの。

金利の種類や返済方法、それに加えて繰り上げ返済のオプションなど、様々な要素を考慮して最適な住宅ローンを選ぶことが重要よ。

住宅購入に関する資金計画は、多くの選択肢とその特徴を理解することから始まります。

固定金利型、変動金利型、固定金利期間選択型という異なる金利のオプションや、元利均等返済、元金均等返済などの返済方法、さらに繰り上げ返済のオプションを考慮することで、家計にとって最適な住宅ローンを選択することができます。

また、財形住宅融資やフラット35といったローンの種類や、財形貯蓄制度、団体信用生命保険などの制度も併せて検討することで、より安心して住宅購入を進めることが可能です。

これらの情報を基に、賢い住宅購入の計画を立てましょう。

コメント